Cliff Vesting: Bedeutung, Funktionsweise & Regelungen

Wer in der Startup-Welt aktiv ist, ob als Gründer, Mitarbeiter oder Investor, begegnet früher oder später dem Begriff Cliff Vesting. Diese Regelung ist ein zentraler Bestandteil moderner Mitarbeiterbeteiligungsprogramme und bestimmt maßgeblich, wann und unter welchen Bedingungen Unternehmensanteile tatsächlich an Beteiligte übertragen werden. In diesem Artikel erklären wir, was Cliff Vesting bedeutet, wie es in der Praxis funktioniert und worauf Gründer sowie Mitarbeiter unbedingt achten sollten.

Was ist Vesting? Grundlagen der Anteilserdienung

Vesting, abgeleitet vom englischen Begriff für „übertragen", beschreibt den Prozess, durch den sich Mitarbeiter oder Gründer ihre Unternehmensanteile über einen vertraglich festgelegten Zeitraum erdienen. Die Kernidee: Wer dem Startup langfristig zur Verfügung steht, erhält nach und nach seinen vollen Anteil.

Beim Vesting wird vereinbart, dass die Beteiligung nicht sofort und vollständig übertragen wird, sondern schrittweise über eine sogenannte Vesting-Periode anwächst. Typischerweise wird monatlich ein Bruchteil der Gesamtanteile unverfallbar. Bei einer 4-jährigen Vesting-Period wären das 1/48 pro Monat.

Wozu dient Vesting bei Startups?

Der Sinn des Vestings liegt im Interessenausgleich zwischen allen Beteiligten. Investoren wollen sicherstellen, dass Gründer und wichtige Mitarbeiter dem Unternehmen für einen Mindestzeitraum erhalten bleiben. Schließlich bestimmt sich der Wert eines Startups oft maßgeblich durch das Know-how und die Motivation der handelnden Personen.

Gleichzeitig schützt Vesting auch Mitgründer untereinander: Ein sogenanntes Founder-Vesting stellt sicher, dass ein ausscheidender Gründer nicht mit vollen Anteilen das Unternehmen verlässt, während die verbleibenden Partner die gesamte Arbeit weiterführen. Kein Investor möchte, dass ein Gründer nach kurzer Zeit aussteigt und dennoch sämtliche Anteile behält.

Beim Vesting in Deutschland haben sich aufgrund der GmbH-Struktur besondere Gestaltungsformen entwickelt. Da die direkte Übertragung von GmbH-Geschäftsanteilen notariell beurkundet werden muss, hat sich hierzulande das sogenannte Reverse Vesting als Marktstandard etabliert: Die Gründer halten ihre Anteile von Beginn an, vereinbaren aber vertraglich, unter welchen Umständen sie diese ganz oder teilweise zurückübertragen müssen.

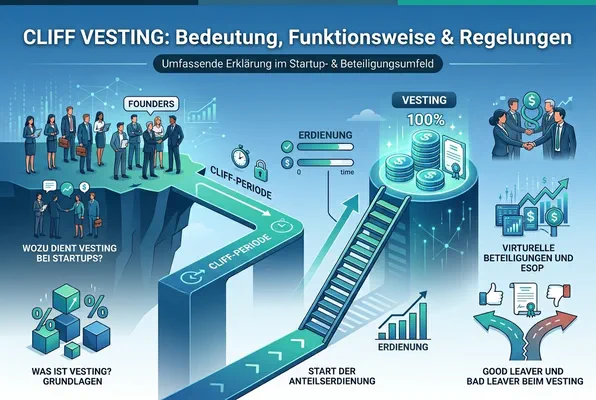

Was ist der Cliff beim Vesting?

Der Cliff, englisch für „Klippe", bezeichnet eine Sperrfrist zu Beginn der Vesting-Periode. Während dieser Cliff-Periode werden noch keine Anteile auf den Begünstigten übertragen, obwohl er bereits im Unternehmen tätig ist.

Erst wenn der Mitarbeiter oder Gründer die Cliff-Periode vollständig durchlaufen hat, werden alle bis dahin angesammelten Anteile auf einmal unverfallbar. Danach läuft das Vesting regulär, meist monatlich, weiter.

Cliff Vesting in der Praxis: Ein konkretes Beispiel

Der Marktstandard bei Start-ups ist ein 4-jähriges Vesting mit einem 12-monatigen Cliff. Das bedeutet:

- In den ersten 12 Monaten (Cliff-Periode) erhält der Mitarbeiter noch keine Anteile.

- Nach genau 12 Monaten werden 12/48 der Gesamtbeteiligung auf einmal unverfallbar – das entspricht 25 % der vereinbarten Anteile.

- Ab dem 13. Monat vesten monatlich weitere 1/48 der Anteile, bis nach 48 Monaten die vollständige Beteiligung unverfallbar ist.

Kündigt der Mitarbeiter vor dem Ende der Cliff-Periode, also zum Beispiel nach 10 Monaten, erhält er keine einzige Anteil, obwohl er bereits fast ein Jahr für das Startup tätig war. Genau hier liegt die eigentliche Wirkung des Cliffs: Er setzt einen starken Anreiz, mindestens die erste wichtige Phase im Unternehmen zu bleiben.

Warum ist die Cliff-Periode sinnvoll?

Der Cliff erfüllt einen klaren Zweck: Er verhindert, dass Mitarbeiter, die das Unternehmen bereits nach kurzer Zeit wieder verlassen, unverhältnismäßig viele Anteile mitnehmen. Gerade in der frühen Phase eines Startups ist die Bindung der ersten Mitarbeiter besonders kritisch.

Für Investoren bietet der Cliff zusätzliche Sicherheit: Sie können beobachten, ob ein neuer Mitarbeiter tatsächlich zur Unternehmenskultur passt und einen messbaren Beitrag leistet, bevor Anteile unverfallbar werden.

Virtuelle Beteiligungen und ESOP

Neben echten Geschäftsanteilen setzen viele Startups auf virtuelle Beteiligungen, auch bekannt als Virtual Stock Options (VSOP) oder im Rahmen eines ESOP. Dabei erhalten Mitarbeiter keine realen Gesellschaftsanteile, sondern schuldrechtliche Ansprüche auf eine Zahlung, die sich am Unternehmenswert orientiert, insbesondere beim Exit.

Beim ESOP (Employee Stock Ownership Plan) werden ebenfalls Cliff und Vesting-Zeitraum vertraglich festgelegt. Die virtuellen Anteile werden so gestaltet, dass der Mitarbeiter im Falle eines erfolgreichen Exits eine Beteiligung am Verkaufserlös erhält, die seinem gevesteten Anteil entspricht. Die Cliff-Periode funktioniert dabei identisch: Vor Ablauf des Cliffs steht dem Mitarbeiter gar nichts zu, nach dem Cliff erhält er alle bis dahin angesammelten virtuellen Anteile auf einmal.

Good Leaver und Bad Leaver beim Vesting

Ein wesentlicher Bestandteil jeder Vesting-Regelung sind die sogenannten Leaver-Klauseln. Sie bestimmen, was mit den bereits gevesteten und den noch nicht gevesteten Anteilen passiert, wenn jemand das Unternehmen verlässt.

Good Leaver

Ein Good Leaver liegt vor, wenn der Beteiligte das Unternehmen aus nachvollziehbaren, unverschuldeten Gründen verlässt, etwa durch dauerhafte Krankheit, Berufsunfähigkeit, Tod oder eine Kündigung durch das Unternehmen ohne wichtigen Grund. In diesem Fall erhält der Betroffene in der Regel seine bereits gevesteten Anteile zum Verkehrswert und verliert lediglich die noch nicht unverfallbaren Anteile.

Bad Leaver

Als Bad Leaver gilt, wer das Unternehmen aus Gründen verlässt, die eine außerordentliche Kündigung rechtfertigen, etwa grobe Pflichtverletzungen oder Betrug. Das Ausscheiden als Bad Leaver hat meist den Verfall sämtlicher Anteile zur Folge, auch der bereits gevesteten. Die Vergütung für zurückzugebende Anteile fällt dabei so gering wie möglich aus, oft nur Nenn- oder Buchwert statt Verkehrswert.

Die genaue Abgrenzung zwischen Good und Bad Leaver sowie die jeweiligen Rechtsfolgen werden vertraglich vereinbart und sollten sorgfältig ausgehandelt werden.

Accelerated Vesting beim Exit

Ein besonderer Fall ist das sogenannte Accelerated Vesting. Hierbei werden beim Eintritt eines bestimmten Ereignisses, typischerweise ein frühzeitiger Exit, alle noch nicht gevesteten Anteile sofort als unverfallbar betrachtet.

Das ist insbesondere dann relevant, wenn ein Startup noch während der laufenden Vesting-Periode verkauft wird. Ohne eine Accelerated-Vesting-Klausel würden Mitarbeiter und Gründer beim Exit nur für ihre bis dahin gevesteten Anteile entlohnt, obwohl der Erfolg des Unternehmens wesentlich auf ihrer Arbeit basiert. Eine entsprechend formulierte Klausel stellt sicher, dass alle Beteiligten in vollem Umfang am Exit-Erlös partizipieren.

Steuerliche Aspekte beim Cliff Vesting

Bei der Gestaltung von Vesting-Programmen darf der steuerliche Aspekt nicht vernachlässigt werden. Insbesondere bei echten Mitarbeiterbeteiligungen können die übertragenen Anteile als Einkünfte aus nichtselbständiger Arbeit bewertet werden, mit erheblichen steuerlichen Konsequenzen für den Mitarbeiter.

Gerade wenn das Startup in der letzten Finanzierungsrunde eine hohe Bewertung erreicht hat, kann die Übertragung von Anteilen zu einer Steuerlast führen, die der Mitarbeiter ohne Liquiditätszufluss kaum stemmen kann. Virtuelle Beteiligungen werden häufig genau deshalb gewählt, da sie in der Regel erst beim tatsächlichen Zufluss, also beim Exit, besteuert werden. Eine steuerlich optimale Gestaltung sollte daher stets Teil der Vertragsverhandlungen sein.

Zusammenfassung: Das Wichtigste zu Cliff Vesting

Cliff Vesting ist ein zentrales Instrument in der Startup-Finanzierung und Mitarbeiterbeteiligung. Es kombiniert die Schutzwirkung einer Sperrfrist (Cliff) mit dem schrittweisen Erdienen von Anteilen über eine Vesting-Periode. Der Marktstandard, 4 Jahre Vesting mit 12 Monaten Cliff, hat sich bei Gründern und Investoren weltweit durchgesetzt, weil er Interessen beider Seiten fair ausbalanciert.

Wer als Gründer oder Mitarbeiter eine Vesting-Klausel unterzeichnet, sollte die Details genau prüfen: Wie lange ist der Cliff? Wird monatlich oder jährlich gevested? Was gilt bei einem vorzeitigen Exit? Und wie werden Good- und Bad-Leaver-Fälle behandelt? Eine fundierte Beratung, rechtlich wie steuerlich, ist dabei unerlässlich.

FAQ

Was ist Cliff Vesting und wie funktioniert es?

Was ist der Unterschied zwischen Vesting und Cliff?

Was ist die Vesting Cliff bei einem ESOP?

Was passiert beim Ausscheiden vor dem Cliff?

Geschrieben von

Dominik KonoldCEO & Gründer

Dominik Konold ist CEO und Gründer der Finidy GmbH mit Schwerpunkt auf anteilsbasierter Vergütung und Treasury Accounting. Mit einem Hintergrund in Wirtschaftsprüfung und Investment Banking ist er zertifizierter Professional Risk Manager (PRMIA) und Dozent beim Bundesverband Öffentlicher Banken und der Akademie für Internationale Rechnungslegung.

Weitere Beiträge

Vesting Schedule erklärt: Cliff, Equity & Startup-Tipps

Ein Vesting Schedule regelt, wann Mitarbeiter und Gründer ihre Anteile oder Optionen im Unternehmen über die Zeit tatsächlich erwerben. Dieser Guide erklärt Modelle wie Cliff, Reverse Vesting sowie ESOP und VSOP und zeigt die wichtigsten rechtlichen und steuerlichen Grundlagen in Deutschland.

Sweet Equity: Definition, Beteiligung für Manager und Bedeutung im Private Equity

Sweet Equity erklärt, wie Unternehmen Manager und Schlüsselmitarbeiter durch Beteiligungen am langfristigen Erfolg beteiligen, Anreize schaffen und Wachstum fördern.

Warrants vs. Stock Options: Der große Vergleich von Warrants und Optionen im Aktienkontext

Der Vergleich bietet einen verständlichen Überblick über Optionsscheine und Optionen im Kapitalmarkt und erklärt ihre Funktionsweise, Unterschiede sowie ihre Bedeutung für Investoren, Unternehmen und Finanzierungsstrategien.

Bereit, Ihre Beteiligungsprogramme zu vereinfachen?

Erfahren Sie, wie Incentrium Ihnen hilft, anteilsbasierte Vergütung einfach zu verwalten. Buchen Sie eine Demo.

Demo buchen