RSU Bedeutung

In der modernen Arbeitswelt taucht der Begriff RSU immer häufiger in Arbeitsverträgen und Vergütungspaketen auf, besonders bei internationalen Technologieunternehmen und börsennotierten Konzernen. Doch was steckt hinter dieser Abkürzung, und welche Bedeutung haben RSUs für Arbeitnehmer und Arbeitgeber konkret? Dieser Artikel erklärt alles Wissenswerte rund um Restricted Stock Units: von der Funktionsweise über die Erdienung bis hin zur steuerlichen Behandlung in Deutschland.

Was sind RSUs? Die RSU Bedeutung einfach erklärt

RSU steht für Restricted Stock Units, auf Deutsch „beschränkte Aktieneinheiten". Dabei handelt es sich um eine Form der Eigenkapitalvergütung für Mitarbeiter, bei der der Arbeitgeber dem Arbeitnehmer zusagt, zu einem späteren Zeitpunkt eine bestimmte Anzahl von Anteile des Unternehmens zu übertragen, vorausgesetzt, bestimmte Bedingungen werden erfüllt.

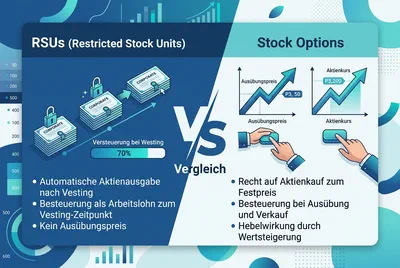

Im Gegensatz zu klassischen Aktienoptionen müssen Mitarbeiter die RSUs nicht kaufen. Es gibt keinen Ausübungspreis, den der Mitarbeiter zahlen muss. Stattdessen erhält der Arbeitnehmer die tatsächlichen Aktien des Unternehmens kostenlos, sobald die Vesting-Bedingungen erfüllt sind. RSUs sind damit eine besonders zugängliche Form der Mitarbeitervergütung.

RSUs im Vergleich zu Aktienoptionen

RSUs sind im Vergleich zu Aktienoptionen in vielerlei Hinsicht unkomplizierter. Bei Aktienoptionen hat der Mitarbeiter das Recht, Aktien zu einem festgelegten Preis zu kaufen, doch wenn der Aktienkurs des Unternehmens unter diesen Ausübungspreis fällt, werden die Optionen faktisch wertlos. RSUs dagegen behalten stets einen Wert, solange die Aktie des Unternehmens nicht vollständig wertlos ist. Das macht RSUs besonders attraktiv als stabilen Bestandteil eines Vergütungspakets.

Wie funktionieren RSUs? Vesting und Zuteilung

RSUs werden nicht sofort als tatsächliche Aktien ausgegeben. Zunächst erhält der Mitarbeiter eine Zusage, eine bestimmte Anzahl von RSUs, die zu einem späteren Zeitpunkt in echte Aktien umgewandelt werden. Der entscheidende Mechanismus dabei ist die Erdienung.

Was bedeutet Vesting bei RSUs?

Erdienung bezeichnet den Prozess, durch den RSUs unverfallbar werden und in Aktien des Unternehmens umgewandelt werden. Sobald die RSUs unverfallbar sind, erhält der Arbeitnehmer die entsprechenden Aktien direkt übertragen. Typische Vesting-Bedingungen sind:

- Zeitbasiertes Vesting: Der Mitarbeiter muss für eine festgelegte Sperrfrist im Unternehmen bleiben, häufig über drei bis vier Jahre, mit schrittweiser Freigabe.

- Leistungsbasiertes Vesting: Die RSUs werden erst nach Erreichen bestimmter Leistungsziele freigegeben, etwa basierend auf der Unternehmensleistung oder individuellen Zielen.

- Kombiniertes Vesting: Beide Bedingungen müssen gleichzeitig erfüllt sein.

Das Vesting von RSUs dient klar als Anreiz für Mitarbeiter, langfristig im Unternehmen zu bleiben und zum Wachstum des Unternehmens beizutragen. Es bringt die Interessen der Mitarbeiter mit denen der Aktionäre in Einklang.

Beispiele für RSUs in der Praxis

Um die Funktionsweise greifbar zu machen, zwei konkrete Beispiele:

Beispiel 1 – Stufenweises Vesting: Ein Mitarbeiter erhält 1.000 RSUs mit einem vierjährigen Vesting-Plan (25 % pro Jahr). Nach dem ersten Jahr werden 250 RSUs unverfallbar und in Aktien umgewandelt, nach dem zweiten Jahr weitere 250 und so weiter, bis nach vier Jahren alle 1.000 RSUs als Aktien vorliegen.

Beispiel 2 – Cliff-Vesting: Ein Mitarbeiter erhält 600 RSUs mit einem dreijährigen Cliff-Vesting. Keine Aktien werden vor Ablauf der drei Jahre zugeteilt. Sobald die Sperrfrist endet, werden alle 600 RSUs auf einmal in Aktien des Unternehmens umgewandelt.

RSUs als Vergütung: Wertentwicklung, Besteuerung und Bedingungen

Ein weiterer wichtiger Aspekt der Vergütung mit Unternehmensaktien ist die Entwicklung und Besteuerung der RSUs im Laufe der Zeit. Der Wert der RSUs wird basierend auf dem Marktwert bestimmt, wobei RSUs im Laufe der Zeit durch Vesting zu echten Aktien werden. RSUs gelten erst zum Zeitpunkt, an dem sie unverfallbar werden, als steuerpflichtige Einnahmen und werden entsprechend besteuert. Häufig werden Aktien zu diesem Zeitpunkt einbehalten, um die Steuerlast direkt zu decken.

Mitarbeiter erhalten die Aktien erst, wenn alle bestimmten Bedingungen erfüllt sind, meist verbunden mit dem Verbleib im Unternehmen. Verlässt ein Mitarbeiter das Unternehmen, bevor diese Voraussetzungen erfüllt sind, verfallen nicht gevestete Anteile, während bereits unverfallbare RSUs bestehen bleiben können. Da der Aktienkurs des Unternehmens schwanken kann, verändert sich auch der Wert von RSUs, insbesondere, wenn der Aktienkurs erheblich gestiegen ist, profitieren Mitarbeiter stärker. Unternehmen nutzen solche Modelle, um Risiken zu minimieren und langfristige Anreize zu schaffen.

Besteuerung von RSUs in Deutschland

Die steuerliche Behandlung von RSUs ist ein zentrales Thema für jeden Arbeitnehmer, der RSUs erhalten hat. RSUs unterliegen in Deutschland der Einkommensteuer gemäß § 19 EStG und gelten als geldwerter Vorteil.

Wann entstehen Steuerpflichten bei RSUs?

Der steuerrelevante Zeitpunkt ist grundsätzlich das Vesting-Datum, also der Moment, in dem die RSUs unverfallbaren Aktien zugeteilt werden. Zu diesem Zeitpunkt wird der Fair Market Value (Marktwert) der zugeteilten Aktien als Arbeitslohn behandelt und der Einkommensteuer unterworfen. Die Steuerschuld entsteht unabhängig davon, ob der Mitarbeiter die Aktien sofort verkauft oder hält.

Um die Steuerschuld des Mitarbeiters zu decken, behalten viele Arbeitgeber einen Teil der Aktien ein, das sogenannte „Sell-to-Cover"-Verfahren.

Kapitalertragsteuer beim Verkauf der Aktien

Wenn ein Mitarbeiter die erhaltenen Aktien nicht sofort verkauft und der Aktienkurs anschließend steigt, fällt beim späteren Verkauf der Aktien zusätzlich Kapitalertragsteuer an. Die Steuer basiert auf der Differenz zwischen dem Marktwert zum Vesting-Zeitpunkt und dem tatsächlichen Verkaufserlös. Gewinne unterliegen der Abgeltungsteuer von 25 % zuzüglich Solidaritätszuschlag. Auch Dividenden, die auf gehaltene Aktien ausgeschüttet werden, sind steuerlich als Einkünfte aus Kapitalvermögen zu deklarieren.

Vorteile von Restricted Stock Units für Arbeitnehmer und Arbeitgeber

RSUs bieten sowohl für Arbeitnehmer als auch für Arbeitgeber klare Vorteile:

Vorteile für Arbeitnehmer

- Kein Kapitaleinsatz nötig: Im Gegensatz zu Aktienoptionen müssen die Mitarbeiter nichts zahlen, um Aktien zu erhalten.

- Wertstabilität: RSUs sind im Vergleich zu Aktienoptionen weniger riskant, da sie auch bei fallendem Aktienkurs einen Restwert behalten.

- Direktbeteiligung am Erfolg des Unternehmens: Mitarbeiter profitieren unmittelbar vom Wachstum des Unternehmens und steigenden Kursen.

- Vereinfachte Besteuerung: RSUs unterliegen einer klar definierten Besteuerung zum Vesting-Zeitpunkt, was die Planung erleichtert.

Vorteile für Arbeitgeber

- Mitarbeiterbindung: Das Vesting-Modell motiviert Mitarbeiter, im Unternehmen zu bleiben, bis ihre RSUs unverfallbar sind.

- Flexibilität: RSU-Programme lassen sich individuell gestalten, mit oder ohne Leistungsziele, mit kurzen oder langen Sperrfristen.

- Geringerer regulatorischer Aufwand gegenüber klassischen Aktienoptionsprogrammen.

RSUs als zunehmend wichtiger Teil der Mitarbeitervergütung

RSUs haben zunehmend an Bedeutung gewonnen und gelten heute als fester Bestandteil moderner Vergütungspakete, insbesondere in der Tech-Branche und bei internationalen Konzernen. Als Form der Eigenkapitalvergütung für Mitarbeiter ermöglichen RSUs eine direkte Beteiligung am Unternehmenserfolg und schaffen starke Anreize für langfristiges Engagement.

Wer RSUs als Teil seines Vergütungspakets erhält, sollte sich frühzeitig mit den steuerlichen Konsequenzen auseinandersetzen und bei Bedarf professionellen Rat einholen, insbesondere wenn es um internationale Pläne oder komplexe Vesting-Strukturen geht. Plattformen wie incentrium.com unterstützen Unternehmen dabei, aktienbasierte Vergütungsprogramme transparent und effizient zu verwalten.

Geschrieben von

Dominik KonoldCEO & Gründer

Dominik Konold ist CEO und Gründer der Finidy GmbH mit Schwerpunkt auf anteilsbasierter Vergütung und Treasury Accounting. Mit einem Hintergrund in Wirtschaftsprüfung und Investment Banking ist er zertifizierter Professional Risk Manager (PRMIA) und Dozent beim Bundesverband Öffentlicher Banken und der Akademie für Internationale Rechnungslegung.

Weitere Beiträge

Restricted Stock Units (RSUs) als Form der Vergütung für Mitarbeiter: Employee Stock, Besteuerung und steuerlich relevante Aspekte der RSU Vergütung

Der Text erklärt RSUs (restricted stock units) als employee stock vergütung, ihre besteuerung, steuerlich relevante Aspekte sowie den Unterschied zu aktienoptionen und stock options und zeigt ihre Rolle für mitarbeiterbindung und Vorteile von restricted stock units.

Sweet Equity: Definition, Beteiligung für Manager und Bedeutung im Private Equity

Sweet Equity erklärt, wie Unternehmen Manager und Schlüsselmitarbeiter durch Beteiligungen am langfristigen Erfolg beteiligen, Anreize schaffen und Wachstum fördern.

Warrants vs. Stock Options: Der große Vergleich von Warrants und Optionen im Aktienkontext

Der Vergleich bietet einen verständlichen Überblick über Optionsscheine und Optionen im Kapitalmarkt und erklärt ihre Funktionsweise, Unterschiede sowie ihre Bedeutung für Investoren, Unternehmen und Finanzierungsstrategien.

Bereit, Ihre Beteiligungsprogramme zu vereinfachen?

Erfahren Sie, wie Incentrium Ihnen hilft, anteilsbasierte Vergütung einfach zu verwalten. Buchen Sie eine Demo.

Demo buchen