Restricted Stock Units (RSUs) als Form der Vergütung für Mitarbeiter: Employee Stock, Besteuerung und steuerlich relevante Aspekte der RSU Vergütung

Aktienbasierte Vergütungen sind ein zentrales Instrument, um talentierte Mitarbeiter zu gewinnen, zu motivieren und langfristig an ein Unternehmen zu binden. Doch spätestens wenn es konkret wird – beim Verhandeln eines Jobangebots oder beim Aufsetzen eines Mitarbeiterbeteiligungsprogramms – stellt sich unweigerlich die Frage: RSU vs. Stock Options – welches Modell ist das bessere?

Die Antwort ist nicht pauschal zu geben. Beide Instrumente haben ihre Berechtigung, ihre spezifischen Stärken und ihre tückischen Fallstricke. Dieser Artikel erklärt Ihnen systematisch, was hinter RSUs und Stock Options steckt, wie sie sich unterscheiden und welches Modell zu welchem Kontext passt.

Was sind Stock Options?

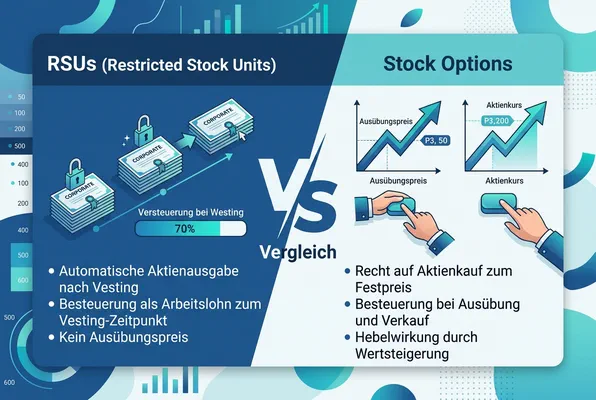

Stock Options – auf Deutsch auch als Mitarbeiteroptionen oder Aktienoptionen bezeichnet – geben Mitarbeitern das Recht (aber nicht die Pflicht), Aktien des Unternehmens zu einem vorab festgelegten Preis zu kaufen. Dieser Preis wird als Strike Price oder Ausübungspreis bezeichnet und entspricht in der Regel dem Marktwert der Aktie zum Zeitpunkt der Gewährung.

Wie funktionieren Stock Options in der Praxis?

Ein Beispiel: Sie erhalten 10.000 Optionen mit einem Strike Price von 10 € pro Aktie. Wenn das Unternehmen später an die Börse geht oder verkauft wird und die Aktie dann 50 € wert ist, können Sie zu 10 € kaufen und zu 50 € verkaufen – ein Gewinn von 40 € pro Aktie, also insgesamt 400.000 €.

Liegt der Aktienkurs jedoch unter dem Strike Price, sind die Optionen „underwater" – sie haben keinen praktischen Wert. Dieses Risiko ist ein wesentlicher Unterschied zu RSUs.

Arten von Stock Options

- Incentive Stock Options (ISOs): In den USA steuerlich begünstigt; in Deutschland nicht direkt anwendbar, aber vergleichbare Strukturen existieren.

- Non-Qualified Stock Options (NSOs/NQSOs): Flexibler einsetzbar, aber steuerlich weniger vorteilhaft.

- Virtuelle Optionen (VSOPs): In Deutschland sehr verbreitet, da sie das komplexe Gesellschaftsrecht umgehen. Statt echter Aktien erhalten Mitarbeiter eine schuldrechtliche Zahlungsverpflichtung.

Stock Options, Ausübungspreis und Wertentwicklung der Unternehmensaktien

Stock Options geben Mitarbeitern das Recht, Unternehmensaktien zu einem bestimmten Ausübungspreis zu kaufen, wodurch sie vom möglichen Wert der Aktien profitieren können, wenn der Aktienkurs über den Ausübungspreis fällt. Diese Form der Employee Stock Option basiert stark auf der Differenz zwischen dem Ausübungspreis und dem tatsächlichen Wert der Aktien, was zu erheblichen Gewinnen führen kann, aber auch das Risiko birgt, dass Optionen wertlos bleiben.

Im Gegensatz zu RSUs hängt der wirtschaftliche Vorteil stark vom Erfolg des Unternehmens und der Entwicklung der Unternehmensaktien ab. Wenn der Wert der Aktien steigt, können Mitarbeiter durch den Kauf der Aktien zu einem festen Preis profitieren, während sie gleichzeitig steuerlich nur auf den tatsächlichen Gewinn belastet werden. Diese Struktur macht Stock Options besonders in Startups attraktiv, wo der zukünftige Wert der Aktien stark vom Wachstum des Unternehmens abhängt.

Was sind RSUs (Restricted Stock Units)?

Restricted Stock Units (RSUs) sind eine Zusage des Unternehmens, dem Mitarbeiter nach Ablauf einer Vesting-Periode echte Aktien (oder den entsprechenden Gegenwert in bar) zu übertragen. Es gibt keinen Kaufpreis – die Aktien werden schlicht übertragen.

Wie funktionieren RSUs in der Praxis?

Sie erhalten 1.000 RSUs, die über vier Jahre vesten. Nach Ablauf des ersten Jahres (dem sogenannten Cliff) erhalten Sie 250 Aktien, danach monatlich oder vierteljährlich weitere Tranchen. Diese Aktien sind ab dem Vesting-Zeitpunkt in Ihrem Besitz und haben immer einen positiven Wert, solange das Unternehmen überhaupt etwas wert ist.

Unterschied zwischen RSUs und echten Aktien

Bis zum Vesting besitzen Sie die Aktien nicht. Sie haben keine Stimmrechte und erhalten keine Dividenden. Erst nach dem Vesting werden Sie zum vollwertigen Aktionär. Das ist ein wichtiger Unterschied, den viele Mitarbeiter zunächst übersehen.

RSU vs. Stock Options: Die zentralen Unterschiede im Überblick

| Merkmal | RSUs | Stock Options |

|---|---|---|

| Eigentum | Aktie nach Vesting automatisch | Nur nach aktiver Ausübung |

| Strike Price | Keiner | Ja, vorab festgelegt |

| Wert bei Kursrückgang | Immer positiv (solange Aktie > 0) | Kann null sein (underwater) |

| Besteuerungszeitpunkt | Beim Vesting | Oft beim Exit oder bei Ausübung |

| Upside-Potenzial | Begrenzt im Vergleich | Höher bei stark wachsenden Unternehmen |

| Typischer Einsatz | Reife/börsennotierte Unternehmen | Startups, Scale-ups |

| Komplexität | Geringer | Höher (Strike, Ausübung, Expired Options) |

Vesting: Das Herzstück beider Modelle

Sowohl RSUs als auch Stock Options unterliegen einem Vesting-Plan – einem Zeitplan, nach dem die Ansprüche schrittweise entstehen. Das soll sicherstellen, dass Mitarbeiter langfristig im Unternehmen bleiben.

Der klassische 4-Jahres-Vesting-Plan mit Cliff

Das am häufigsten verwendete Modell sieht so aus:

- Cliff: Nach dem ersten Jahr vesten 25 % der gesamten Zuteilung auf einmal.

- Anschließend: Monatlich oder vierteljährlich weitere 1/48 bzw. 1/16 der Gesamtanzahl.

- Nach 4 Jahren: 100 % der Zuteilung sind gevestet.

Warum ist das relevant? Wer vor dem Cliff das Unternehmen verlässt, geht leer aus. Wer kurz nach dem Cliff kündigt, nimmt nur einen kleinen Teil mit. Das schafft eine starke Retention-Wirkung – insbesondere in der kritischen Wachstumsphase eines Startups.

Performance Vesting

Neben dem zeitbasierten Vesting gibt es auch milestonebasiertes oder performancebasiertes Vesting. Hierbei sind bestimmte Unternehmensziele (z. B. Umsatzschwellen, Produktmilesteine oder eine Finanzierungsrunde) Voraussetzung für das Vesting. Dieses Modell wird insbesondere bei Gründern und Senior-Führungskräften eingesetzt.

Steuerliche Aspekte in Deutschland

Die Steuerfrage ist einer der entscheidenden Faktoren im Vergleich RSU vs. Stock Options – und in Deutschland besonders komplex.

Besteuerung von Stock Options in Deutschland

Klassische Stock Options unterliegen in Deutschland grundsätzlich der Einkommensteuer zum Zeitpunkt der Ausübung. Die Differenz zwischen dem Marktwert der Aktie und dem Ausübungspreis gilt als geldwerter Vorteil und wird wie Arbeitslohn besteuert – bis zu 45 % inklusive Solidaritätszuschlag.

Seit dem Fondsstandortgesetz 2021 gibt es jedoch Erleichterungen für Mitarbeiterbeteiligungen an Startups: Unter bestimmten Voraussetzungen kann die Besteuerung auf einen späteren Zeitpunkt (z. B. Verkauf der Anteile) verschoben werden. Das betrifft primär echte Anteile, nicht virtuelle Optionen (VSOPs).

Besteuerung von RSUs in Deutschland

Bei RSUs entsteht der steuerpflichtige Arbeitslohn beim Vesting – also dem Zeitpunkt der Übertragung der Aktien. Bewertet wird nach dem Marktwert der Aktie zu diesem Zeitpunkt. Problematisch kann das sein, wenn die Aktien nicht direkt liquide sind (z. B. bei nicht börsennotierten Unternehmen): Der Mitarbeiter schuldet Steuern auf einen Wert, den er noch nicht realisiert hat.

VSOPs als steuerlich optimierte Alternative

Da echte Aktienoptionen und RSUs in Deutschland aufgrund des GmbH-Gesellschaftsrechts schwer umsetzbar sind, setzen viele Startups auf Virtual Stock Option Plans (VSOPs). Diese sind schuldrechtliche Vereinbarungen und werden erst bei einem Liquiditätsereignis (Exit, IPO) fällig – und dann idealerweise zum günstigeren Kapitalertragsteuersatz.

Hinweis: Steuerrecht ist komplex und individuell. Dieser Artikel ersetzt keine Steuerberatung. Plattformen wie Incentrium helfen dabei, die richtige Struktur für Ihr Beteiligungsprogramm zu wählen und rechtssicher umzusetzen.

Wann sind Stock Options die bessere Wahl?

Stock Options entfalten ihren größten Vorteil in einem spezifischen Kontext: frühe Wachstumsunternehmen mit hohem Potenzial und noch niedrigen Bewertungen.

Szenarien, in denen Stock Options gewinnen

- Frühphasige Startups: Der Strike Price ist niedrig, das Upside enorm. Ein Mitarbeiter, der im Seed-Stadium einsteigt, kann bei einem späteren Exit ein Vielfaches seines investierten Risikos zurückbekommen.

- Hohe Mitarbeitermotivation durch Eigentümermentalität: Da die Option nur dann Wert hat, wenn das Unternehmen wächst, entsteht ein starker Anreiz, zum Unternehmenserfolg beizutragen.

- Cashflow-Schonung für das Unternehmen: Anstatt hohe Gehälter zu zahlen, kann das Unternehmen mit dem Versprechen auf zukünftige Beteiligung attraktive Kandidaten gewinnen.

Risiken bei Stock Options

- Underwater-Optionen: Sinkt die Bewertung, sind die Optionen wertlos.

- Verfall (Expiry): Optionen haben eine begrenzte Laufzeit – wer zu lange wartet oder das Unternehmen verlässt, riskiert den Verfall.

- Post-Termination Exercise Window (PTEW): Viele Optionspläne gewähren nach der Kündigung nur 90 Tage zur Ausübung – oft zu wenig Zeit und zu viel Kapital erforderlich.

Wann sind RSUs die bessere Wahl?

RSUs sind die geeignetere Wahl in einem anderen Kontext: etablierte oder börsennotierte Unternehmen, bei denen Stabilität wichtiger ist als maximales Upside.

Szenarien, in denen RSUs gewinnen

- Reife Unternehmen und Konzerne: Bei Amazon, Google oder SAP ist das Wachstumspotenzial begrenzt. RSUs bieten hier eine planbare, reale Vergütungskomponente.

- Kandidaten mit geringer Risikobereitschaft: Nicht jeder Mitarbeiter will auf einen potenziellen Exit wetten. RSUs haben immer einen positiven Wert – das schafft Vertrauen.

- Vereinfachte Kommunikation: RSUs sind einfacher zu erklären. Kein Strike Price, keine Ausübungsentscheidung, kein Verfall.

- Liquiditätsnähe: Bei börsennotierten Unternehmen können RSUs nach dem Vesting sofort verkauft werden.

Risiken bei RSUs

- Steuer beim Vesting trotz fehlender Liquidität: Insbesondere bei Privatunternehmen kann das zu Cashflow-Problemen führen.

- Geringeres Upside-Potenzial: Bei einem Startup mit einer Bewertung von 10 Millionen €, das auf 1 Milliarde € wächst, sind Options deutlich wertvoller als RSUs.

RSU vs. Stock Options aus Unternehmensperspektive

Die Wahl des richtigen Instruments ist nicht nur eine Frage der Mitarbeiterpräferenz – sie ist eine strategische Entscheidung für das Unternehmen.

Bilanzielle und administrative Auswirkungen

- RSUs werden als Personalaufwand über den Vesting-Zeitraum erfasst und belasten die GuV.

- Stock Options werden ebenfalls als Personalaufwand (nach IFRS 2 oder HGB) erfasst, die Bewertung ist jedoch komplexer und erfordert Optionsbewertungsmodelle (z. B. Black-Scholes).

Cap Table Management

Jede Ausgabe von Aktien oder Optionen beeinflusst die Kapitaltabelle (Cap Table) des Unternehmens. Zu viele verwässernde Instrumente können zukünftige Finanzierungsrunden erschweren. Tools wie Incentrium helfen dabei, den Überblick zu behalten und die Auswirkungen auf die Verwässerung transparent zu machen.

Employer Branding und Talentgewinnung

In der Tech-Branche ist das Beteiligungspaket ein entscheidender Wettbewerbsvorteil bei der Talentgewinnung. Unternehmen, die transparente, faire und gut strukturierte Programme anbieten – ob RSU oder Option – signalisieren Professionalität und Vertrauenswürdigkeit.

Employee Stock und RSUs im Arbeitsverhältnis

Für Arbeitnehmer und Employee Beteiligungsprogramme sind RSUs eine beliebte Form der Equity Compensation, bei der Mitarbeiter eine bestimmte Anzahl von Aktien unter bestimmten Bedingungen zugeteilt bekommen. Diese Unternehmensaktien werden im Laufe der Zeit durch das sogenannte Vesting von RSUs in echte Aktien des Arbeitgebers umgewandelt, sodass Mitarbeiter die Aktien erst nach und nach erhalten. RSUs gelten im Gegensatz zu Aktienoptionen als weniger risikoreich, da sie keinen Ausübungspreis haben und der Wert der Anteile direkt vom Fair Market Value abhängt.

Die steuerliche Behandlung spielt dabei eine zentrale Rolle, da beim Zufluss der Aktien ein steuerpflichtiger Vorteil entsteht und Arbeitnehmer in vielen Fällen Einkommensteuer zahlen müssen, obwohl die Aktien noch nicht verkauft wurden. Besonders macht RSUs attraktiv, dass Mitarbeiter im Gegensatz zu Stock Options nichts für den Erwerb der Aktien zahlen müssen und dennoch am Erfolg des Unternehmens beteiligt werden. Allerdings können RSUs verfallen, wenn der Mitarbeiter das Unternehmen verlässt, bevor bestimmte Bedingungen erfüllt sind.

Hybridmodelle: Das Beste aus beiden Welten?

Manche Unternehmen setzen auf Kombinationen beider Instrumente. Beispielsweise erhalten Senior-Mitarbeiter Optionen für das hohe Upside, während operativen Mitarbeitern RSUs für Stabilität und einfache Kommunizierbarkeit angeboten werden.

Ein anderes verbreitetes Modell: Performance Stock Units (PSUs) – eine Variante der RSUs, bei der das Vesting an Leistungsziele geknüpft ist. So verbindet man die Einfachheit der RSU mit dem Anreizmechanismus der Option.

Praktische Entscheidungshilfe: RSU oder Stock Option?

Um die richtige Entscheidung zu treffen, helfen folgende Fragen:

Für Mitarbeiter: - Wie ist meine persönliche Risikobereitschaft? - Glaube ich stark an das Wachstum des Unternehmens? - Kann ich mir leisten, auf einen Exit zu warten? - Verstehe ich die steuerlichen Konsequenzen zum Vesting-Zeitpunkt?

Für Unternehmen: - In welcher Reifephase befindet sich das Unternehmen? - Welche Art von Mitarbeiterprofil möchten wir ansprechen? - Wie komplex darf das Programm administrativ sein? - Welche regulatorischen und steuerlichen Rahmenbedingungen gelten?

Fazit: RSU vs. Stock Options – kein Entweder-oder, sondern ein Kontext-Entscheid

Der Vergleich RSU vs. Stock Options hat keine eindeutige Antwort – denn beide Instrumente sind für unterschiedliche Zwecke optimiert. Stock Options sind das Instrument der Wahl für ambitionierte Startups, die Mitarbeiter mit hohem Upside-Potenzial locken wollen. RSUs bieten Stabilität und Planbarkeit und passen besser zu reifen Unternehmen oder risikoaversen Mitarbeitern.

Entscheidend ist, dass Sie – ob als Mitarbeiter oder Unternehmen – die Funktionsweise, die steuerlichen Implikationen und die langfristigen Auswirkungen vollständig verstehen, bevor Sie eine Entscheidung treffen.

Plattformen wie Incentrium unterstützen Unternehmen dabei, maßgeschneiderte Mitarbeiterbeteiligungsprogramme aufzusetzen, rechtssicher zu verwalten und transparent zu kommunizieren – egal ob RSU, VSOP, Option oder ein Hybridmodell.

FAQ

Was ist der Hauptunterschied zwischen RSU und Stock Options?

Wann sind RSU vs. Stock Options steuerlich günstiger?

Für welche Unternehmen eignen sich RSU vs. Stock Options besser?

Wie funktioniert das Vesting bei RSU und Stock Options?

Geschrieben von

Dominik KonoldCEO & Gründer

Dominik Konold ist CEO und Gründer der Finidy GmbH mit Schwerpunkt auf anteilsbasierter Vergütung und Treasury Accounting. Mit einem Hintergrund in Wirtschaftsprüfung und Investment Banking ist er zertifizierter Professional Risk Manager (PRMIA) und Dozent beim Bundesverband Öffentlicher Banken und der Akademie für Internationale Rechnungslegung.

Weitere Beiträge

Secondary Market: Der Sekundärmarkt einfach erklärt

Secondary Market erklärt: Handel mit Wertpapieren, Market Transactions und Secondary Market Transactions zwischen Investoren.

Was sind stock options? Leitfaden für Mitarbeiter & Gründer

Was sind Aktienoptionen? In diesem Leitfaden zu Stock Options erfahren Sie alles Wichtige über Mitarbeiteroptionen: Wie Aktienoptionen auf eine Aktie funktionieren, wann und wie sie gewährt werden und was es bedeutet, Aktien des eigenen Unternehmens zu erhalten. Verständlich erklärt werden außerdem Themen wie Vesting, Ausübung von Aktienoptionen sowie die steuerlichen Aspekte von Stock Options. So verstehen Sie, wie Aktienoptionen als Teil der Vergütung eingesetzt werden und welchen Einfluss sie auf Ihre Aktie und Ihr Vermögen haben können.

RSU Bedeutung

Restricted Stock Units (RSUs) sind eine beliebte Form der Mitarbeiterbeteiligung. Erfahre, was RSUs bedeuten, wie sie funktionieren und was du steuerlich beachten musst.

Bereit, Ihre Beteiligungsprogramme zu vereinfachen?

Erfahren Sie, wie Incentrium Ihnen hilft, anteilsbasierte Vergütung einfach zu verwalten. Buchen Sie eine Demo.

Demo buchen