Vesting Schedule erklärt: Cliff, Equity & Startup-Tipps

Ein Vesting Schedule ist eines der wichtigsten Konzepte im modernen Startup- und Unternehmensumfeld – und dennoch für viele Gründer, Mitarbeiter und Investoren ein Buch mit sieben Siegeln. Wer Mitarbeiterbeteiligungen richtig gestalten möchte, kommt um ein fundiertes Verständnis dieses Instruments nicht herum. In diesem Leitfaden erklären wir alles, was Sie wissen müssen: von den Grundlagen über verschiedene Modelle bis hin zu steuerlichen und rechtlichen Aspekten.

Was ist ein Vesting Schedule?

Ein vesting Schedule (auf Deutsch: Unverfallbarkeitsplan oder Erdienungsplan) ist ein vertraglich vereinbarter Zeitplan, der regelt, wann und in welchem Umfang ein Mitarbeiter, Gründer oder Berater seine zugesagten Unternehmensanteile oder Aktienoptionen tatsächlich erwirbt. Das Prinzip dahinter ist einfach: Anteile werden nicht auf einmal übertragen, sondern über einen definierten Zeitraum schrittweise „freigeschaltet" – man sagt, sie vesten.

Der Begriff stammt aus dem angloamerikanischen Raum, hat sich aber auch im deutschen Startup-Ökosystem als Standardbegriff etabliert. Im deutschsprachigen Raum spricht man alternativ von Unverfallbarkeit, Erdienungszeitraum oder Mitarbeiterbeteiligung mit Haltefristen.

Warum gibt es Vesting Schedules?

Der zentrale Zweck eines Vesting Schedules ist die langfristige Bindung von Schlüsselpersonen an das Unternehmen. Sowohl für Gründer als auch für frühe Mitarbeiter schafft er starke Anreize, dem Unternehmen über einen längeren Zeitraum treu zu bleiben, da sie ihre Anteile erst vollständig erhalten, wenn sie ausreichend lang zum Unternehmenserfolg beigetragen haben.

Für Investoren bietet ein durchdachter Vesting Schedule eine wichtige Absicherung: Er verhindert, dass ein Gründer kurz nach einem Investment das Unternehmen verlässt und trotzdem einen großen Anteilsblock behält, ohne weiterhin zur Wertschöpfung beizutragen.

Vesting Schedule als Instrument der Personalstrategie

Ein Vesting Schedule dient nicht nur der Verteilung von Anteilen, sondern auch der Mitarbeiterbindung. Viele Unternehmen nutzen Vesting Terms gezielt, um Schlüsselpersonen langfristig zu motivieren und die Wahrscheinlichkeit zu erhöhen, dass diese im Unternehmen bleiben. Die konkrete Ausgestaltung sollte dabei immer zur Wachstumsphase des Unternehmens passen.

Die wichtigsten Bestandteile eines Vesting Schedules

Vesting-Zeitraum (Vesting Period)

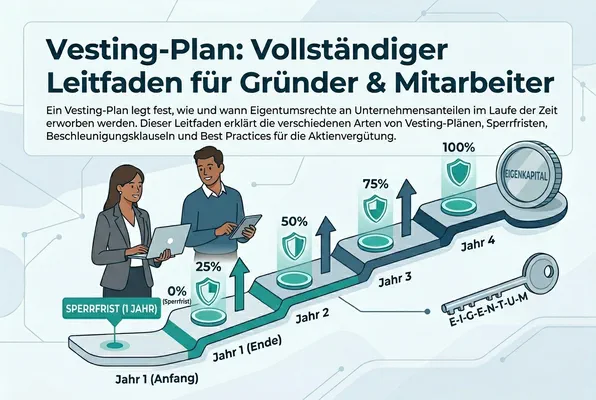

Der Vesting-Zeitraum ist der Gesamtzeitraum, über den die Anteile schrittweise übertragen werden. Der bei weitem häufigste Standard im Startup-Umfeld ist ein 4-Jahres-Vesting-Zeitraum. Das bedeutet: Nach vier Jahren hat ein Mitarbeiter oder Gründer 100 % seiner zugesagten Anteile vollständig erdient.

Dieser Zeitraum ist kein Zufall – er entspricht in etwa dem typischen Investitionszyklus eines Venture-Capital-Fonds und gibt allen Beteiligten einen verlässlichen Planungshorizont.

Der Cliff

Der Cliff ist ein Mindest-Wartezeitraum, bevor überhaupt erste Anteile übertragen werden. Das Modell funktioniert so: Während des Cliff-Zeitraums verdient der Mitarbeiter zwar rechnerisch Anteile, erhält sie aber noch nicht. Erst nach Ablauf des Cliffs werden alle bis dahin angesammelten Anteile auf einmal gutgeschrieben – und danach läuft das reguläre Vesting weiter.

Der Standard-Cliff beträgt 12 Monate. Bei einem typischen 4-Jahres-Vesting-Plan mit einjährigem Cliff sieht das konkret so aus:

- Nach 12 Monaten (Cliff): 25 % der Gesamtanteile werden übertragen

- Nach 13 bis 48 Monaten: Die restlichen 75 % vesten monatlich in gleichen Raten (ca. 2,08 % pro Monat)

- Nach 48 Monaten: 100 % der Anteile sind vollständig gevestet

Der Cliff schützt das Unternehmen vor Mitarbeitern, die kurz nach dem Start wieder gehen – und er setzt für neue Mitarbeiter einen klaren Anreiz, die erste kritische Phase durchzuhalten.

Graded Vesting als Alternative zum klassischen Modell

Während viele Startups auf ein Cliff-Modell setzen, gewinnt Graded Vesting in etablierten Unternehmen zunehmend an Bedeutung. Bei einem Graded Vesting Schedule werden Beteiligungen in festen Stufen unverfallbar, beispielsweise 20 % pro Jahr über fünf Jahre. Dadurch entsteht eine kontinuierliche Bindung über mehrere Years of Service, ohne dass Mitarbeiter auf einen einzelnen Stichtag warten müssen.

Vesting-Intervall

Das Vesting-Intervall legt fest, wie oft Anteile nach dem Cliff freigeschaltet werden – monatlich, quartalsweise oder jährlich. Monatliches Vesting ist inzwischen der gebräuchlichste Standard, da es für Mitarbeiter fairer und transparenter ist.

Grant Date und Strike Price

Der Grant Date ist das Datum, an dem Optionen oder Anteile formal gewährt werden. Beim Strike Price (Ausübungspreis) handelt es sich um den Preis, zu dem Mitarbeiter ihre Optionen später in echte Aktien umwandeln können. Je früher jemand ins Unternehmen eintritt, desto niedriger ist in der Regel der Strike Price – und desto attraktiver die potenzielle Wertsteigerung.

Arten von Vesting Schedules

Time-Based Vesting (Zeitbasiertes Vesting)

Das zeitbasierte Vesting ist die mit Abstand häufigste Form. Hier werden Anteile ausschließlich auf Basis der Betriebszugehörigkeit freigeschaltet. Der bereits beschriebene 4-Jahres-Plan mit 1-Jahres-Cliff ist das Paradebeispiel.

Vorteile: Einfach zu verstehen und zu administrieren - Schafft klare, langfristige Anreize - Marktstandard bei Investoren

Nachteile: Belohnt Anwesenheit, nicht zwingend Leistung - Kann wenig motivierend wirken, wenn Meilensteine schneller erreicht werden

Milestone-Based Vesting (Meilensteinbasiertes Vesting)

Beim meilensteinbasierten Vesting werden Anteile erst freigeschaltet, wenn bestimmte vordefinierte Ziele erreicht werden – etwa ein Umsatzziel, eine Produkteinführung oder eine Finanzierungsrunde.

Vorteile: Direkte Verknüpfung von Belohnung und Leistung - Sinnvoll für Berater oder Dienstleister mit klar definierten Aufgaben

Nachteile: Schwieriger zu definieren und zu administrieren - Risiko von Streitigkeiten über die Erfüllung von Meilensteinen - Weniger marktüblich, kann bei Investoren auf Skepsis stoßen

Hybrides Vesting

Das hybride Modell kombiniert Zeit- und Meilensteinvesting. Beispielsweise könnten 50 % der Anteile zeitbasiert vesten, während die restlichen 50 % an das Erreichen spezifischer KPIs gekoppelt sind. Diese Form ist besonders bei Senior-Führungskräften oder bei der Vergütung von externen Beratern verbreitet.

Immediate Vesting in Ausnahmefällen

Nicht jede Beteiligung unterliegt einem langfristigen Erdienungszeitraum. Immediate Vesting kommt gelegentlich bei Beratern, Beiräten oder strategischen Partnern zum Einsatz. In diesen Fällen werden Beteiligungen sofort unverfallbar übertragen, weil der Wertbeitrag bereits zu Beginn der Zusammenarbeit erbracht wird.

Reverse Vesting (Rückwärtsvesting)

Das Reverse Vesting ist eine Sonderform, die vor allem für Gründer relevant ist. Dabei erhält der Gründer seine Anteile formal sofort, das Unternehmen hat jedoch das Recht, diese bei einem frühen Ausscheiden wieder zurückzukaufen – und zwar zu einem vorher festgelegten (meist sehr niedrigen) Preis. Dieses Rückkaufrecht verfällt mit der Zeit, analog zum klassischen Vesting-Prinzip.

Investoren bestehen bei Seed- und Series-A-Runden häufig darauf, dass Gründeranteile einem Reverse-Vesting-Mechanismus unterliegen.

Vesting Schedule und Equity: Das große Bild

Equity-Programme im Überblick

Ein Vesting Schedule ist immer eingebettet in ein größeres Equity-Programm (Mitarbeiterbeteiligungsprogramm). In Deutschland und Europa sind folgende Instrumente besonders verbreitet:

- ESOP (Employee Stock Option Plan): Mitarbeiter erhalten das Recht, Aktien zu einem festgelegten Preis zu kaufen. In Deutschland wird dies häufig über ein VSOP (Virtual Stock Option Plan) abgebildet, um steuerliche Nachteile zu vermeiden.

- VSOP (Virtual Stock Option Plan): Mitarbeiter erhalten keine echten Anteile, sondern Zahlungsansprüche, die sich am Unternehmenswert orientieren. Steuerlich in der Regel vorteilhafter, da die Besteuerung erst beim Exitliquiditätsereignis anfällt.

- Phantom Shares: Ähnlich wie VSOPs – virtuelle Anteile, die bei einem Exit bar ausgezahlt werden.

- Direkte Beteiligung (Co-Founder-Equity): Gründer erhalten echte Gesellschaftsanteile, die dem Reverse-Vesting unterliegen.

Wie viel Equity sollte gevestet werden?

Typische Equity-Pools für Mitarbeiterbeteiligungen (ESOP/VSOP) liegen bei 10–20 % des Unternehmens. Die genaue Zuteilung hängt von der Rolle, dem Eintrittszeitpunkt und dem Marktstandard ab:

| Rolle | Typische Equity-Range (frühe Phase) |

|---|---|

| Früher Mitgründer | 10–40 % |

| First Employee / CTO | 1–5 % |

| Senior Manager | 0,25–1 % |

| Junior Mitarbeiter | 0,01–0,25 % |

Diese Zahlen variieren stark je nach Finanzierungsphase, Unternehmensbewertung und Verhandlungsposition.

Vesting Schedule bei Unternehmensübernahmen (M&A)

Accelerated Vesting

Wenn ein Unternehmen übernommen wird, stellt sich die kritische Frage: Was passiert mit nicht-gevesteten Anteilen? Hier kommen Accelerated-Vesting-Klauseln ins Spiel, die in vielen Beteiligungsverträgen verankert sind.

Single Trigger Acceleration: Alle nicht-gevesteten Anteile vesten sofort bei Abschluss der Übernahme – unabhängig davon, ob der Mitarbeiter weiterhin beschäftigt bleibt oder nicht.

Double Trigger Acceleration: Die Beschleunigung tritt nur dann ein, wenn zwei Ereignisse eintreten: (1) die Übernahme und (2) eine unfreiwillige Kündigung oder eine wesentliche Änderung der Arbeitsbedingungen innerhalb eines definierten Zeitraums nach der Übernahme.

Das Double-Trigger-Modell ist inzwischen deutlich verbreiteter, da es den Interessen des übernehmenden Unternehmens besser entspricht: Schlüsselmitarbeiter behalten weiterhin einen Anreiz, nach der Übernahme zu bleiben.

Steuerliche Aspekte des Vesting Schedules in Deutschland

Steuerliche Fragen rund um Mitarbeiterbeteiligungen sind komplex und sollten immer mit einem Steuerberater abgestimmt werden. Dennoch sind folgende Grundprinzipien wichtig:

Besteuerung von echten Anteilen

Bei der Übertragung echter GmbH-Anteile im Rahmen eines Vesting-Programms kann beim Vesting-Ereignis bereits ein geldwerter Vorteil entstehen, der als Arbeitslohn versteuert werden muss – selbst wenn die Anteile noch nicht verkauft wurden (sogenanntes Dry-Income-Problem).

VSOP als steuereffiziente Alternative

Genau aus diesem Grund nutzen viele deutsche Startups VSOPs: Da keine echten Anteile übertragen werden, fällt die Besteuerung erst beim Liquiditätsereignis (Exit, IPO) an. Dann werden die Erträge als Arbeitslohn besteuert – mit dem persönlichen Einkommensteuersatz, was aber zumindest das Dry-Income-Problem löst.

Das Fondsstandortgesetz (2021)

Mit dem Fondsstandortgesetz von 2021 und späteren Anpassungen hat Deutschland die steuerliche Behandlung von Mitarbeiterbeteiligungen verbessert. Unter bestimmten Voraussetzungen kann die Besteuerung von Mitarbeiteranteilen auf bis zu 15 Jahre aufgeschoben werden. Allerdings ist diese Regelung noch immer komplexer als vergleichbare Regelungen in anderen europäischen Ländern wie dem Vereinigten Königreich oder den Niederlanden.

Vesting bei Altersvorsorgeprogrammen

Der Begriff Vesting wird nicht ausschließlich bei Startup-Beteiligungen verwendet. Auch in einigen internationalen Retirement Plans gelten Vesting-Regelungen. Dort bestimmen die Vesting Requirements, ab wann Arbeitnehmer einen unverfallbaren Anspruch auf vom Arbeitgeber finanzierte Vorsorgeleistungen besitzen.

Vesting Schedules für Gründer: Besonderheiten

Warum Gründer einen Vesting Schedule brauchen

Viele Gründer sehen einen Vesting Schedule für ihre eigenen Anteile zunächst skeptisch – schließlich haben sie das Unternehmen gegründet und möchten ihre Eigentumsrechte nicht einschränken. Dennoch ist Gründer-Vesting aus mehreren Gründen sinnvoll:

- Investorensicherheit: Professionelle Investoren werden in der Regel darauf bestehen. Kein VC möchte, dass ein Mitgründer nach dem ersten Jahr aussteigt und 33 % des Unternehmens behält.

- Schutz der verbleibenden Gründer: Wenn ein Mitgründer früh ausscheidet, ist es fair, dass er nicht denselben Anteil behält wie jemand, der das Unternehmen durch Jahre aufgebaut hat.

- Signalwirkung: Ein Gründer, der bereit ist, seine eigenen Anteile zu vesten, signalisiert Commitment und Vertrauen in das Unternehmen.

Sonderklauseln für Gründer

Erfahrene Gründer verhandeln oft Sonderklauseln in ihren Vesting-Vereinbarungen:

- Credit for Time Served: Bereits geleistete Arbeit vor dem Investor-Einstieg wird angerechnet z. B. 12 Monate Cliff gelten als bereits erfüllt.

- Vesting-Beginn rückwirkend: Das Vesting beginnt rückwirkend zum tatsächlichen Gründungsdatum, nicht zum Datum des Investmentzeitpunkts.

- Good Leaver / Bad Leaver Klauseln: Regeln, was passiert, wenn ein Gründer unter welchen Umständen das Unternehmen verlässt.

Good Leaver und Bad Leaver

In fast jedem Beteiligungsvertrag finden sich Good-Leaver- und Bad-Leaver-Regelungen. Sie definieren, welche Konsequenzen das Ausscheiden eines Gesellschafters hat – abhängig von den Umständen des Austritts.

Good Leaver

Als Good Leaver gilt typischerweise jemand, der: - aus gesundheitlichen Gründen ausscheidet - ohne eigenes Verschulden entlassen wird - nach einer Übernahme aus dem Unternehmen ausscheidet

Good Leavers dürfen ihre bereits gevesteten Anteile in der Regel behalten und erhalten einen marktüblichen Preis für noch nicht gevestete Anteile.

Bad Leaver

Als Bad Leaver gilt typischerweise jemand, der: - freiwillig kündigt (vor Ablauf der Vesting-Periode) - aus wichtigem Grund entlassen wird (z. B. wegen Pflichtverletzung) - in Konkurrenzunternehmen wechselt

Bad Leavers müssen ihre nicht-gevesteten Anteile abgeben – oft zum Nominalwert oder zu einem stark reduzierten Preis. In manchen Verträgen verlieren sie sogar bereits gevestete Anteile, was juristisch umstritten ist.

Praktische Umsetzung: So implementieren Sie einen Vesting Schedule

Schritt 1: Grundstruktur festlegen

Entscheiden Sie sich für: - Gesamtlaufzeit (Standard: 4 Jahre) - Cliff-Dauer (Standard: 12 Monate) - Vesting-Intervall (Standard: monatlich) - Instrumente (echte Anteile, Optionen, virtuelle Anteile)

Schritt 2: Equity-Pool definieren

Legen Sie fest, wie viel Prozent des Unternehmens für das Beteiligungsprogramm reserviert wird. Dieser Option Pool sollte vor einer Finanzierungsrunde eingerichtet werden, da er die Bewertung der bestehenden Anteile beeinflusst.

Schritt 3: Rechtliche Dokumentation

Ein Vesting Schedule muss rechtssicher dokumentiert werden. Dazu gehören: - Gesellschaftervertrag (Shareholders’ Agreement) - Beteiligungsvereinbarung (für jeden betroffenen Mitarbeiter oder Berater) - Option Agreement (bei Optionsprogrammen)

Engagieren Sie einen auf Startup-Recht spezialisierten Anwalt – fehlerhafte Dokumentation kann zu teuren Streitigkeiten führen.

Schritt 4: Cap Table Management

Nutzen Sie professionelle Software zur Verwaltung Ihres Cap Tables (Kapitaltabelle). Tools wie Incentrium ermöglichen es, Vesting Schedules automatisch zu tracken, alle Beteiligten transparent zu informieren und Szenarien zu simulieren – etwa wie sich eine neue Finanzierungsrunde auf bestehende Beteiligungen auswirkt.

Schritt 5: Kommunikation und Transparenz

Ein Vesting-Programm ist nur so gut wie seine Kommunikation. Mitarbeiter sollten jederzeit wissen: - Wie viele Anteile oder Optionen sie insgesamt erhalten - Wie viele bereits gevestet sind - Welchen aktuellen Wert ihre Beteiligung hat - Was bei einem Exit passiert

Häufige Fehler bei Vesting Schedules

Kein Vesting für Gründer einplanen

Der klassischste Fehler: Gründer verzichten beim Start auf Vesting-Regelungen und müssen diese später – auf Druck von Investoren – unter deutlich schlechteren Bedingungen nachverhandeln.

Unklare Good/Bad-Leaver-Definitionen

Vage oder fehlende Klauseln führen bei Austritt zu Streitigkeiten. Jeder Fall sollte klar definiert sein.

Option Pool zu klein oder zu spät eingerichtet

Ein zu kleiner Equity-Pool macht es schwer, gute Talente zu gewinnen. Wird er zu spät eingerichtet, entstehen zusätzliche Verwässerungseffekte für frühe Investoren.

Steuerliche Konsequenzen ignorieren

Besonders bei echten Anteilen können steuerliche Verpflichtungen entstehen, mit denen Mitarbeiter nicht rechnen. Gute Programme beinhalten steuerliche Beratung als Teil des Onboardings.

Fehlende Softwarelösung

Wer Vesting-Schedules manuell in Excel verwaltet, riskiert Fehler und mangelnde Transparenz. Professionelle Equity-Management-Plattformen schaffen hier Abhilfe.

Internationale Besonderheiten

Unterschiedliche Vesting-Modelle im internationalen Vergleich

Die verschiedenen Vesting-Modelle unterscheiden sich von Land zu Land. Während im Startup-Umfeld häufig ein vierjähriges Vesting mit Cliff verwendet wird, setzen größere Konzerne teilweise auf längere Laufzeiten oder andere Formen von Stock Vesting. Die Wahl des Modells hängt dabei von rechtlichen Vorgaben, Marktstandards und den Zielen des jeweiligen Beteiligungsprogramms ab.

USA vs. Deutschland

Im US-amerikanischen Startup-Ökosystem sind ISOs (Incentive Stock Options) und NSOs (Non-Qualified Stock Options) weit verbreitet – mit steuerlichen Vorteilen, die in Deutschland so nicht existieren. Der 4/1-Standard (4 Jahre Vesting, 1 Jahr Cliff) stammt ursprünglich aus dem Silicon Valley und hat sich global durchgesetzt.

In Deutschland erfordert die komplexere gesellschaftsrechtliche Struktur (GmbH statt Corporation) und die Steuergesetzgebung kreativere Lösungen wie VSOPs. Die Rechtslage verbessert sich zwar kontinuierlich, ist aber im internationalen Vergleich noch immer bürokratischer.

Europa im Wandel

Länder wie Frankreich (BSPCEs), Estland und das Vereinigte Königreich (EMI-Optionen) haben besonders attraktive Optionsprogramme entwickelt, die zunehmend als Vorbild für eine mögliche EU-weite Harmonisierung dienen.

Fazit: Warum ein durchdachter Vesting Schedule entscheidend ist

Ein Vesting Schedule ist weit mehr als eine Formalität – er ist ein strategisches Instrument zur Unternehmenssteuerung. Er schafft Anreize, schützt alle Beteiligten und sorgt für faire Verhältnisse beim Auf- und Ausbau eines Unternehmens. Wer ihn richtig gestaltet, legt den Grundstein für eine starke, loyale Teamkultur und ein gesundes Cap Table.

Für Startups und wachstumsstarke Unternehmen ist die professionelle Verwaltung von Vesting Schedules heute kein Luxus mehr, sondern ein Muss. Moderne Equity-Management-Plattformen wie Incentrium machen es einfacher denn je, Beteiligungsprogramme rechtssicher aufzusetzen, transparent zu verwalten und für alle Beteiligten nachvollziehbar zu machen – von der ersten Optionsgewährung bis zum erfolgreichen Exit.

FAQ

Was ist ein Vesting Schedule und wie funktioniert er?

Was bedeutet der Begriff 'Cliff' beim Vesting Schedule?

Welche Arten von Vesting Schedules gibt es?

Was passiert mit meinem Vesting Schedule, wenn mein Unternehmen übernommen wird?

Geschrieben von

Dominik KonoldCEO & Gründer

Dominik Konold ist CEO und Gründer der Finidy GmbH mit Schwerpunkt auf anteilsbasierter Vergütung und Treasury Accounting. Mit einem Hintergrund in Wirtschaftsprüfung und Investment Banking ist er zertifizierter Professional Risk Manager (PRMIA) und Dozent beim Bundesverband Öffentlicher Banken und der Akademie für Internationale Rechnungslegung.

Weitere Beiträge

Mitarbeiterbeteiligung im Startup: Alles zu ESOP, VSOP, Vesting und Co.

Ein umfassender Leitfaden zur Mitarbeiterbeteiligung im Startup — ESOP, VSOP, Vesting, Austrittsklauseln und Equity-Strategie für Gründer.

Was ist eine Seed-Finanzierung? Seed Leitfaden für Startups

Dieser Leitfaden erklärt verständlich und umfassend, wie eine Seed Finanzierung funktioniert, welche Investoren beteiligt sind und wie Startups erfolgreich Kapital für ihre frühe Wachstumsphase aufnehmen.

Secondary Market: Der Sekundärmarkt einfach erklärt

Secondary Market erklärt: Handel mit Wertpapieren, Market Transactions und Secondary Market Transactions zwischen Investoren.

Bereit, Ihre Beteiligungsprogramme zu vereinfachen?

Erfahren Sie, wie Incentrium Ihnen hilft, anteilsbasierte Vergütung einfach zu verwalten. Buchen Sie eine Demo.

Demo buchen