Was sind stock options? Leitfaden für Mitarbeiter & Gründer

Stock Options gehören zu den spannendsten, aber auch komplexesten Bestandteilen moderner Vergütungspakete – besonders in der Start-up-Welt. Wer in einem wachstumsstarken Unternehmen arbeitet oder gründet, begegnet diesem Begriff früher oder später. Doch was steckt wirklich dahinter? Dieser Leitfaden erklärt Ihnen alles, was Sie über Stock Options wissen müssen: von der grundlegenden Funktionsweise über Vesting-Mechanismen bis hin zu steuerlichen Aspekten in Deutschland.

Was sind Stock Options? Grundlagen verständlich erklärt

Eine Stock Option ist das Recht – nicht die Pflicht –, Aktien oder Anteile eines Unternehmens zu einem vorab festgelegten Preis zu kaufen. Dieser Preis wird als Strike Price (auch Ausübungspreis oder Basispreis) bezeichnet. Das Recht kann innerhalb eines bestimmten Zeitraums ausgeübt werden, der sogenannten Optionslaufzeit.

Stellen Sie sich folgendes Szenario vor: Sie erhalten als Mitarbeiter Stock Options mit einem Strike Price von 10 Euro pro Aktie. Wächst das Unternehmen und der Aktienpreis steigt auf 50 Euro, können Sie Ihre Option ausüben – also die Aktien für 10 Euro kaufen und dabei einen Buchgewinn von 40 Euro pro Aktie erzielen.

Die wichtigsten Begriffe rund um Stock Options

Bevor wir tiefer einsteigen, sollten Sie die grundlegende Terminologie kennen:

- Strike Price / Ausübungspreis: Der festgelegte Kaufpreis der Aktien, unabhängig vom Marktpreis zum Zeitpunkt der Ausübung.

- Grant Date: Das Datum, an dem die Stock Options gewährt werden.

- Vesting Period: Der Zeitraum, über den hinweg die Optionen “verdient” werden (mehr dazu unten).

- Exercise / Ausübung: Der Vorgang, bei dem der Mitarbeiter sein Recht nutzt und die Aktien kauft.

- Expiry Date: Das Verfallsdatum – nach diesem Datum können Optionen nicht mehr ausgeübt werden.

- Option Pool: Die Gesamtmenge an Anteilen, die ein Unternehmen für Mitarbeiterbeteiligungen reserviert.

Warum bieten Unternehmen Stock Options an?

Stock Options sind ein mächtiges Instrument im War for Talent. Besonders Start-ups, die noch nicht die Gehälter etablierter Konzerne zahlen können, nutzen Mitarbeiteroptionen, um:

- Top-Talente zu gewinnen: Ein attraktives Optionspaket kann einen schlechteren Grundgehalt kompensieren.

- Mitarbeiter langfristig zu binden: Durch Vesting-Regelungen bleiben Mitarbeiter motiviert, im Unternehmen zu bleiben.

- Interessen auszurichten: Mitarbeiter, die auch Anteilseigner sind, denken unternehmerischer.

- Liquidität zu schonen: Optionen kosten das Unternehmen kurzfristig keine Barmittel.

Für Mitarbeiter bieten Stock Options die Chance auf eine erhebliche finanzielle Beteiligung am Unternehmenserfolg – insbesondere bei einem erfolgreichen Exit (IPO oder Unternehmensverkauf).

Wie funktionieren Stock Options? Der Prozess Schritt für Schritt

1. Grant: Die Gewährung der Optionen

Alles beginnt mit dem Option Grant. Das Unternehmen und der Mitarbeiter einigen sich auf: - Anzahl der Optionen - Strike Price (meist der aktuelle Marktwert oder ein festgelegter Preis) - Vesting-Zeitplan - Laufzeit der Optionen

2. Vesting: Die Erdienungsphase

Vesting ist der Mechanismus, durch den Mitarbeiter ihre Optionen schrittweise “verdienen”. Das häufigste Modell ist:

- 4-Jahres-Vesting mit 1-Jahres-Cliff: In den ersten 12 Monaten werden keine Optionen aktiv (Cliff). Nach dem Cliff werden 25 % der Optionen schlagartig aktiv. Die restlichen 75 % vesten dann monatlich über die folgenden 36 Monate.

Durch den Cliff wird sichergestellt, dass nur Mitarbeiter, die wirklich zum Unternehmen beitragen, von den Optionen profitieren. Das schützt das Unternehmen vor dem frühen Verlust von Mitarbeitern, die direkt nach dem Erhalt großer Optionspakete kündigen.

Andere Vesting-Modelle umfassen: - Milestone-basiertes Vesting: Optionen vesten bei Erreichen bestimmter Unternehmens- oder persönlicher Ziele. - Accelerated Vesting: Bei bestimmten Ereignissen (z. B. Unternehmensverkauf) vesten alle Optionen sofort.

3. Exercise: Die Ausübung

Sobald Optionen vollständig gevestet sind und der Mitarbeiter sie ausüben möchte, kauft er die Aktien zum Strike Price. Dies kann sinnvoll sein, wenn: - Der aktuelle Aktienwert deutlich über dem Strike Price liegt (die Option ist “im Geld” oder In the Money) - Ein Exit-Ereignis bevorsteht (IPO, Verkauf)

Liegt der Marktpreis unter dem Strike Price, ist die Option Out of the Money und es wäre unwirtschaftlich, sie auszuüben.

4. Exit oder Verkauf

Der letzte Schritt ist die Monetarisierung: Der Mitarbeiter verkauft seine Aktien – entweder an der Börse (nach einem IPO) oder im Rahmen einer Unternehmensübernahme.

Arten von Stock Options

Nicht alle Stock Options sind gleich. Je nach Unternehmensstruktur und Land gibt es verschiedene Typen:

Incentive Stock Options (ISOs)

ISOs sind vor allem in den USA gebräuchlich und bieten steuerliche Vorteile für Mitarbeiter. Sie können nur an Mitarbeiter (nicht an Berater oder Direktoren) ausgegeben werden und unterliegen bestimmten Beschränkungen.

Non-Qualified Stock Options (NSOs / NQSOs)

Ebenfalls ein US-amerikanisches Konzept. NSOs können an jeden – also auch Berater und Vorstandsmitglieder – ausgegeben werden. Sie bieten weniger steuerliche Vorteile, sind aber flexibler.

Employee Stock Options in Deutschland

In Deutschland gibt es spezifische Herausforderungen bei der Ausgabe echter Aktienoptionen, besonders bei GmbHs. Deshalb haben sich alternative Modelle entwickelt:

Virtual Stock Options (VSOPs)

Virtual Stock Options (auch Phantom Shares genannt) sind in Deutschland weit verbreitet, besonders bei GmbHs. Dabei erhalten Mitarbeiter keine echten Unternehmensanteile, sondern schuldrechtliche Ansprüche, die den wirtschaftlichen Wert von Anteilen nachbilden. Im Exit-Fall erhalten Mitarbeiter eine Barzahlung, die dem Wert echter Anteile entsprechen würde.

Vorteile von VSOPs: - Einfachere Verwaltung (keine Notarkosten für Anteilsübertragungen) - Keine Stimmrechte für Mitarbeiter (kann vorteilhaft für Gründer sein) - Schnell implementierbar

Nachteile von VSOPs: - Mitarbeiter erhalten keinen echten Eigentumsanteil - Steuerlich oft weniger vorteilhaft als echte Beteiligungen - Abhängig von der Bonität des Unternehmens

Employee Stock Ownership Plans (ESOPs)

Ein ESOP ist ein umfassendes Beteiligungsprogramm, das Mitarbeitern ermöglicht, echte Unternehmensanteile zu erwerben. In Deutschland und Europa gewinnen ESOPs zunehmend an Bedeutung, da sie Mitarbeitern einen echten Eigentumsanteil geben.

Stock Options und die Bewertung: Was ist meine Option wert?

Der Wert einer Stock Option hängt von mehreren Faktoren ab:

Intrinsischer Wert

Der intrinsische Wert ist simpel: Er entspricht der Differenz zwischen dem aktuellen Aktienkurs und dem Strike Price.

Beispiel: Strike Price = 10 €, aktueller Kurs = 30 € → Intrinsischer Wert = 20 € pro Option.

Zeitwert

Zusätzlich zum intrinsischen Wert hat eine Option einen Zeitwert, der davon abhängt, wie viel Zeit bis zum Verfallsdatum verbleibt. Je mehr Zeit übrig ist, desto größer die Chance, dass der Kurs weiter steigt.

Bewertung in frühen Start-up-Phasen

In frühen Start-up-Phasen ist die Bewertung schwieriger, da kein liquider Markt existiert. Hier kommen Methoden wie die 409A-Bewertung (in den USA) oder vergleichbare Unternehmensbewertungen zum Einsatz. Der Strike Price wird oft auf Basis dieser Bewertungen festgelegt.

Stock Options in Deutschland: Steuerliche Aspekte

Die steuerliche Behandlung von Stock Options ist in Deutschland ein komplexes Thema und ein entscheidender Faktor bei der Gestaltung von Beteiligungsprogrammen.

Besteuerung bei der Ausübung (Regelfall)

Im Standardfall werden Stock Options in Deutschland bei der Ausübung als geldwerter Vorteil besteuert. Der steuerpflichtige Betrag ergibt sich aus:

Steuerpflichtiger Betrag = Marktwert zum Ausübungszeitpunkt − Strike Price

Dieser Betrag wird als Arbeitslohn behandelt und mit dem persönlichen Einkommensteuersatz (bis zu 45 % zzgl. Solidaritätszuschlag) versteuert. Zusätzlich fallen in der Regel Sozialversicherungsbeiträge an.

Das Dry-Income-Problem

Ein klassisches Problem bei Stock Options in Deutschland: Mitarbeiter müssen Steuern zahlen, sobald sie die Optionen ausüben und Aktien erhalten – aber die Aktien sind möglicherweise noch nicht verkäuflich (z. B. weil das Unternehmen noch nicht börsennotiert ist). Man hat also einen steuerpflichtigen Gewinn, aber keine Liquidität, um die Steuer zu zahlen.

Verbesserungen durch das Fondsstandortgesetz und das Zukunftsfinanzierungsgesetz

Deutschland hat auf dieses Problem reagiert:

- Das Fondsstandortgesetz (2021) erhöhte den steuerfreien Freibetrag für Mitarbeiterbeteiligungen auf 1.440 € pro Jahr.

- Das Zukunftsfinanzierungsgesetz (2024) brachte weitere Verbesserungen: Der Freibetrag wurde auf 2.000 € pro Jahr erhöht. Zudem wurde die aufgeschobene Besteuerung ausgeweitet – unter bestimmten Voraussetzungen kann die Steuer auf echte Mitarbeiterbeteiligungen aufgeschoben werden, bis die Anteile tatsächlich verkauft werden.

Steuerliche Gestaltungsmöglichkeiten

Um das Dry-Income-Problem zu umgehen, setzen viele deutsche Start-ups auf: - VSOPs: Besteuerung erfolgt erst bei tatsächlicher Auszahlung im Exit. - Frühe Ausübung: Mitarbeiter üben Optionen früh aus (wenn der Strike Price noch gering ist), um den steuerpflichtigen Betrag zu minimieren. - Steuerlich optimierte ESOP-Strukturen: Mit rechtlicher und steuerlicher Beratung können Programme so gestaltet werden, dass steuerliche Belastungen minimiert werden.

Hinweis: Steuerliche Regelungen sind komplex und ändern sich regelmäßig. Lassen Sie sich von einem Steuerberater mit Expertise in Mitarbeiterbeteiligungen beraten.

Stock Options als Gründer: Was Sie wissen sollten

Wenn Sie ein Start-up gründen und planen, Mitarbeitern Stock Options anzubieten, sollten Sie folgende Punkte beachten:

Den Option Pool richtig dimensionieren

Ein typischer Option Pool für ein früh-phasiges Start-up liegt zwischen 10 % und 20 % der gesamten Unternehmensanteile. Dieser Pool wird oft vor einer Finanzierungsrunde angelegt, da Investoren erwarten, dass er bereits in die Pre-Money-Bewertung eingepreist ist.

Überlegen Sie sorgfältig: - Wie viele Mitarbeiter werden Sie in den nächsten 12–24 Monaten einstellen? - Welche Rollen sind besonders wichtig (Senior Engineers, C-Level)? - Wie viel Prozent der Optionen sollen für zukünftige Mitarbeiter reserviert bleiben?

Richtige Strike-Price-Festlegung

Der Strike Price sollte dem fairen Marktwert zum Zeitpunkt der Gewährung entsprechen. Zu niedrige Strike Prices können steuerliche Probleme verursachen (der Unterschied zwischen Strike Price und fairem Marktwert könnte sofort als Einkommen versteuert werden).

Dokumentation und Transparenz

Gute Dokumentation ist entscheidend: - Klare Option-Agreements für jeden Mitarbeiter - Transparente Cap Tables (Anteilsstruktur) - Regelmäßige Updates für Mitarbeiter über den Wert ihrer Optionen

Digitale Tools für die Verwaltung

Die Verwaltung von Stock Options und Beteiligungsprogrammen kann komplex werden. Moderne Cap-Table-Management-Tools helfen Gründern, den Überblick zu behalten und Mitarbeitern Transparenz zu bieten.

Vor- und Nachteile von Stock Options im Überblick

Vorteile für Mitarbeiter

- Potenzial für erhebliche Gewinne bei Unternehmenswachstum

- Teilhabe am Unternehmenserfolg – man ist mehr als nur ein Angestellter

- Steuerliche Gestaltungsmöglichkeiten bei kluger Planung

- Motivationsboost: Eigentümer-Mindset entsteht

Nachteile für Mitarbeiter

- Kein garantierter Wert: Wenn das Unternehmen scheitert, sind die Optionen wertlos

- Liquiditätsrisiko: Gewinne können oft erst beim Exit realisiert werden

- Steuerliche Komplexität: Besonders in Deutschland ein wichtiges Thema

- Verdünnungsrisiko: Neue Finanzierungsrunden können den Wert pro Anteil senken

Vorteile für Unternehmen / Gründer

- Mitarbeiterbindung durch Vesting-Mechanismen

- Schonender Umgang mit Liquidität: Keine sofortige Barzahlung nötig

- Ausrichtung von Interessen: Mitarbeiter denken wie Eigentümer

- Wettbewerbsfähigkeit im Recruiting

Nachteile für Unternehmen / Gründer

- Verwässerung der Gründeranteile bei Ausgabe vieler Optionen

- Administrativer Aufwand: Verwaltung, Bewertungen, Dokumentation

- Rechtliche Komplexität: Besonders in Deutschland und bei GmbHs

Stock Options vs. andere Beteiligungsmodelle

| Modell | Beschreibung | Geeignet für |

|---|---|---|

| Stock Options (echte) | Kaufrecht auf echte Anteile | AGs, börsennotierte Unternehmen |

| VSOPs / Phantom Shares | Schuldrechtliche Ansprüche ohne echte Anteile | GmbHs, frühe Start-ups |

| ESOPs | Umfassendes Beteiligungsprogramm mit echten Anteilen | Wachstumsunternehmen |

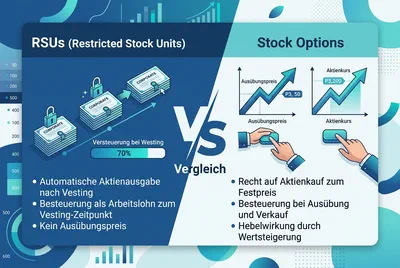

| Restricted Stock Units (RSUs) | Echte Aktien, die nach Vesting übertragen werden | Spätphasen-Start-ups, börsennotierte Unternehmen |

| Direkte Beteiligung | Sofortiger Anteilserwerb | Co-Founder, sehr frühe Mitarbeiter |

Praktische Tipps: Was Sie beachten sollten, bevor Sie Stock Options annehmen

Wenn Ihnen ein Unternehmen Stock Options anbietet, sollten Sie folgende Fragen stellen:

- Wie hoch ist die aktuelle Bewertung des Unternehmens? Nur so können Sie einschätzen, was Ihre Optionen heute wert sind.

- Was ist der Strike Price und wie wurde er festgelegt?

- Wie sieht der Vesting-Zeitplan aus? Gibt es einen Cliff? Was passiert bei Kündigung?

- Wie viele Anteile sind insgesamt ausgegeben? (Damit können Sie Ihren prozentualen Anteil berechnen.)

- Was passiert mit meinen Optionen bei einem Exit oder IPO?

- Gibt es Liquidationspräferenzen für Investoren, die meinen Anteil im Exit-Fall reduzieren könnten?

- Welche steuerlichen Konsequenzen habe ich bei der Ausübung?

Stock Options im rechtlichen und wirtschaftlichen Kontext

Im Kontext von arbeitnehmer, arbeitgeber und dem arbeitsverhältnis stellen Stock Options eine besondere Form der vergütung dar. Sie gelten als aktienoptionen sind eine besondere entlohnungsform und werden häufig als Teil der langfristigen Incentivierung eingesetzt. Besonders bei Start-ups dienen sie als besondere entlohnungsform für arbeitnehmer, um hochqualifizierte Fachkräfte zu gewinnen, die am erfolg des unternehmens beteiligt werden sollen. In der Praxis spricht man dabei auch von stock-option-programme am erfolg des unternehmens.

Funktionsweise von Aktienoptionen

Im Rahmen eines optionsrechts erhält der käufer das recht, später aktien eines unternehmens oder aktien des eigenen unternehmens zu einem festgelegten bestimmten preis aktien eines unternehmens zu erwerben. Diese Vereinbarung wird häufig durch eine einräumung des optionsrechts definiert und ist an Bedingungen wie einen bestimmten ausübungszeitpunkt oder innerhalb einer sperrfrist gebunden. Die tatsächliche ausübung der aktienoption erfolgt meist zum zeitpunkt der optionsausübung, wodurch die Aktien entweder direkt erworben oder später veräussern werden können.

Steuerliche und rechtliche Einordnung

Bei der ausübung der option entsteht in der Regel ein geldwerte vorteil, der als geldwerten vorteils im Rahmen der lohnsteuer relevant wird. Der zeitpunkt des zuflusses sowie die zeitpunkt der gutschrift sind dabei entscheidend. Der bundesfinanzhof (BFH) hat hierzu zahlreiche Grundsätze entwickelt, insbesondere zur Bewertung des Vorteils beim erwerb von aktien und zur Abgrenzung im Steuerrecht. Auch im Rahmen des sgb sowie durch Regelungen der rentenversicherung und der bundesagentur für arbeit über fragen des gemeinsamen Beitragseinzugs wurden beitragsrechtlichen auswirkungen von aktienoptionen wurden konkretisiert.

Praktische Bedeutung für Mitarbeiter und Unternehmen

Stock Options werden häufig eingesetzt, wenn hoch qualifizierte und deshalb auch hoch bezahlte spezialisten gewonnen werden müssen. Gerade bei jungen Unternehmen sind solche Programme beliebt, da sie eine flexible form der zusatzvergütung ist gerade bei jungen unternehmern beliebt darstellen. Arbeitnehmer profitieren von der Möglichkeit, über aktienbezugsrechte oder aktienoptionen bzw Anteile am Unternehmen zu erwerben und diese später im Depot (aktien in das depot) zu halten oder zu handeln (kaufen oder verkaufen, kaufen oder zu verkaufen). Gleichzeitig spielt auch die mögliche dividende eine Rolle für die Gesamtbewertung der Beteiligung.

Fazit: Stock Options als Instrument für Wachstum und Beteiligung

Stock Options sind weit mehr als ein Gehaltsbestandteil – sie sind ein strategisches Instrument, das Unternehmen und Mitarbeiter miteinander verbindet. Für Start-ups sind sie oft unverzichtbar, um talentierte Menschen zu gewinnen und zu halten. Für Mitarbeiter bieten sie die einzigartige Chance, am Wachstum eines Unternehmens teilzuhaben und unter Umständen erheblichen Wohlstand aufzubauen.

Gleichzeitig ist Vorsicht geboten: Stock Options sind komplex, und sowohl steuerliche als auch rechtliche Aspekte sollten nie unterschätzt werden. Besonders in Deutschland lohnt es sich, frühzeitig Experten einzubeziehen – sei es für die Gestaltung eines fairen Beteiligungsprogramms oder für die optimale steuerliche Planung.

Ob Sie Gründer sind, der ein ESOP aufbauen möchte, oder Mitarbeiter, der ein Optionspaket bewertet: Informieren Sie sich gründlich, stellen Sie die richtigen Fragen und holen Sie sich bei Bedarf professionelle Unterstützung.

FAQ

Was sind Stock Options einfach erklärt?

Wann lohnen sich Stock Options für Mitarbeiter?

Was ist der Unterschied zwischen Stock Options und Virtual Stock Options (VSOPs)?

Wie werden Stock Options in Deutschland besteuert?

Geschrieben von

Dominik KonoldCEO & Gründer

Dominik Konold ist CEO und Gründer der Finidy GmbH mit Schwerpunkt auf anteilsbasierter Vergütung und Treasury Accounting. Mit einem Hintergrund in Wirtschaftsprüfung und Investment Banking ist er zertifizierter Professional Risk Manager (PRMIA) und Dozent beim Bundesverband Öffentlicher Banken und der Akademie für Internationale Rechnungslegung.

Weitere Beiträge

Secondary Market: Der Sekundärmarkt einfach erklärt

Secondary Market erklärt: Handel mit Wertpapieren, Market Transactions und Secondary Market Transactions zwischen Investoren.

Restricted Stock Units (RSUs) als Form der Vergütung für Mitarbeiter: Employee Stock, Besteuerung und steuerlich relevante Aspekte der RSU Vergütung

Der Text erklärt RSUs (restricted stock units) als employee stock vergütung, ihre besteuerung, steuerlich relevante Aspekte sowie den Unterschied zu aktienoptionen und stock options und zeigt ihre Rolle für mitarbeiterbindung und Vorteile von restricted stock units.

Sweet Equity: Definition, Beteiligung für Manager und Bedeutung im Private Equity

Sweet Equity erklärt, wie Unternehmen Manager und Schlüsselmitarbeiter durch Beteiligungen am langfristigen Erfolg beteiligen, Anreize schaffen und Wachstum fördern.

Bereit, Ihre Beteiligungsprogramme zu vereinfachen?

Erfahren Sie, wie Incentrium Ihnen hilft, anteilsbasierte Vergütung einfach zu verwalten. Buchen Sie eine Demo.

Demo buchen